วอลล์สตรีทเริ่มต้นเดือนพฤษภาคมด้วยกำไร เนื่องจากผลประกอบการที่แข็งแกร่งจากบริษัทไมโครซอฟท์และเมตาได้ทำให้ความตื่นเต้นเกี่ยวกับปัญญาประดิษฐ์กลับมาอีกครั้ง ช่วยยกระดับดัชนีสำคัญ ๆ แม้ว่าจะมีความกังวลทางเศรษฐกิจที่เพิ่มขึ้น แนสแด็กนำตลาดในครั้งนี้ โดยสามารถลบการขาดทุนในเดือนเมษายนออกไปทั้งหมด ขณะที่ S&P 500 ได้ไต่ขึ้นมาใกล้ระดับก่อนการเก็บภาษี เทคโนโลยีสารสนเทศมีผลประกอบการที่เด่นชัด ช่วยหักล้างสัญญาณความอ่อนแอใหม่ ๆ ในเศรษฐกิจ การยื่นขอรับสวัสดิการการว่างงานรายสัปดาห์พุ่งขึ้นแบบไม่คาดคิดสู่จุดสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2022 และการผลิตในสหรัฐฯ หดตัวลงอีกในเดือนเมษายน ในระดับสากล ปริมาณการซื้อขายลดน้อยลงเนื่องจากตลาดในยุโรปและเอเชียส่วนใหญ่ปิดทำการเนื่องในวันแรงงาน ทุกสายตาต่างมองไปที่รายงานการจ้างงานของสหรัฐฯ ในวันศุกร์เพื่อทิศทางต่อไป

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ปรับตัวสูงขึ้นในการซื้อขายอย่างระมัดระวัง: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 83.60 จุด หรือ 0.21% ปิดที่ 40,752.96 จุด การเพิ่มขึ้นนี้นำโดยความแข็งแกร่งของหุ้นไมโครซอฟท์ แม้จะมีความกังวลด้านเศรษฐกิจมหภาค รวมถึงข้อมูลการว่างงานที่อ่อนแอ ซึ่งจำกัดการขึ้นของหุ้นบลูชิพทั้งหมด

- S&P 500 ขยับขึ้นใกล้ระดับก่อนกำหนดภาษี: S&P 500 ปรับตัวขึ้น 0.63% ปิดที่ 5,604.14 จุด คืนพื้นที่ที่เสียไปตั้งแต่การประกาศภาษีในช่วงต้นเดือนเมษายน กลุ่มเทคโนโลยีมีผลงานเหนือกว่าด้วยการเพิ่มขึ้นมากกว่า 2% ในภาคเทคโนโลยีสารสนเทศ

- ดัชนี Nasdaq ฟื้นคืนจากการลดลงของเดือนเมษายนทั้งหมด: ดัชนี Nasdaq Composite พุ่งขึ้น 1.52% ปิดที่ 17,710.74 ซึ่งเป็นการฟื้นตัวจากการขาดทุนทั้งหมดตั้งแต่วันที่ 2 เมษายน การเคลื่อนไหวนี้ได้รับแรงผลักดันจากความเชื่อมั่นในปัญญาประดิษฐ์ หลังจากผลประกอบการที่น่าพอใจจาก Meta และ Microsoft ทำให้นักลงทุนมั่นใจในความสามารถของภาคเทคโนโลยี

- สหราชอาณาจักรช่วยยกระดับยุโรปในขณะที่ตลาดส่วนใหญ่ปิดให้วันหยุด: เนื่องจากเยอรมนี ฝรั่งเศส อิตาลี และสเปนปิดให้วันหยุดแรงงาน ดัชนี FTSE 100 ขยับขึ้น 0.02% พร้อมขยายแนวโน้มการชนะถึง 13 วันติดต่อกัน ซึ่งเป็นสถิติที่ดีที่สุดนับตั้งแต่ปี 2017 หุ้นที่เคลื่อนไหวในสหราชอาณาจักรรวมถึงบริษัท Novo Nordisk ซึ่งเพิ่มขึ้น 2% ด้วยการเข้าถึงตลาดอเมริกาที่แข็งแกร่งขึ้นของยา Wegovy และ Rolls-Royce ที่เพิ่มขึ้น 1.8% หลังจากยืนยันเป้าหมายปี 2025 ในขณะที่ Lloyds และ LSEG ลดลงทั้งคู่ 2.3% หลังจากรายงานผลประกอบการ ดัชนี PMI ภาคการผลิตของสหราชอาณาจักรปรับตัวดีขึ้นเล็กน้อยแต่ยังอยู่ในสภาวะถดถอยที่ 45.4 และการกู้ยืมสินเชื่อที่อยู่อาศัยในเดือนมีนาคมเพิ่มขึ้นถึง 12.96 พันล้านปอนด์ ซึ่งเป็นการเพิ่มขึ้นที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2021 เนื่องจากผู้ซื้อเร่งรีบก่อนสิทธิประโยชน์ทางภาษีหมดอายุ ในขณะเดียวกัน ยอดขายของ Tesla ลดลงอย่างมากในบางส่วนของยุโรป ลดลง 43.9% ตั้งแต่ต้นปีในฝรั่งเศสและ 67.2% ในเดนมาร์กเมื่อเดือนที่แล้ว เน้นย้ำถึงความยากลำบากในภูมิภาคของผู้ผลิต EV เนื่องจากการแข่งขันจากจีนที่เพิ่มขึ้นและการตอบโต้ทางการเมือง.

- ตลาดหุ้นเอเชียปรับตัวขึ้นท่ามกลางการซื้อขายที่เบาบางเนื่องจาก BOJ คงอัตราดอกเบี้ยคงที่: ดัชนี Nikkei 225 ของญี่ปุ่นปรับตัวขึ้น 1.13% และดัชนี ASX 200 ของออสเตรเลียเพิ่มขึ้น 0.24% ท่ามกลางการซื้อขายที่บางในภูมิภาคเนื่องจากจีน ฮ่องกง อินเดีย และเกาหลีใต้ปิดตลาดในวันแรงงาน ธนาคารกลางญี่ปุ่นคงอัตราดอกเบี้ยอ้างอิงไว้ที่เดิม ขณะที่ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลง ในออสเตรเลีย เกินดุลการค้าเพิ่มขึ้นอย่างชัดเจนเป็น 6.9 พันล้านดอลลาร์ออสเตรเลียในเดือนมีนาคม โดยได้รับแรงหนุนจากการส่งออกแร่เหล็กและทองคำที่แข็งแกร่ง วันดังกล่าวยังเป็นวันที่ดัชนี ASX 200 ปรับตัวขึ้นต่อเนื่องเป็นวันที่ห้าติดต่อกัน ก่อนการเลือกตั้งทั่วไปในวันเสาร์

- ราคาน้ำมันดีดตัวขึ้นจากการคว่ำบาตรอิหร่านและความต้องการเสี่ยงที่นำโดยเทคโนโลยี: ราคาน้ำมันดิบสหรัฐปิดที่ $59.24 เพิ่มขึ้น $1.03 หรือ 1.77% ขณะที่เบรนท์เพิ่มขึ้น $1.07 เป็น $62.13 การดีดตัวขึ้นครั้งนี้เกิดขึ้นหลังจากสหรัฐได้ประกาศคว่ำบาตรใหม่ต่ออิหร่าน โดยประธานาธิบดีทรัมป์ได้ประกาศบทลงโทษต่อผู้ซื้อขายน้ำมันและสารเคมีจากอิหร่าน อย่างไรก็ตาม การหารือของ OPEC+ ที่กำลังจะมีขึ้นและท่าทีของซาอุดิอาระเบียต่อการลดการผลิตยังคงทำให้แนวโน้มโดยรวมไม่แน่นอน

- ผลตอบแทนสูงขึ้นแม้ข้อมูลเศรษฐกิจจะน่าผิดหวัง: อัตราผลตอบแทนของกระทรวงการคลังเพิ่มขึ้นแม้ข้อมูลเศรษฐกิจจะอ่อนแอ โดยอัตราผลตอบแทนของพันธบัตร 10 ปี อยู่ที่ 4.212% และอัตราผลตอบแทนของพันธบัตร 2 ปี ขยับขึ้นเป็น 3.697% ตลาดไม่ใส่ใจกับสัญญาณของความเจริญเติบโตทางเศรษฐกิจที่ชะลอตัวเนื่องจากนักเทรดหันไปสนใจรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์และการเคลื่อนไหวครั้งต่อไปของ Fed ความคาดหวังในการปรับลดอัตราดอกเบี้ยของ Fed ยังอยู่ในเดือนมิถุนายน แม้ว่าการผ่อนคลายทันทีจะถูกมองว่าไม่เป็นไปได้

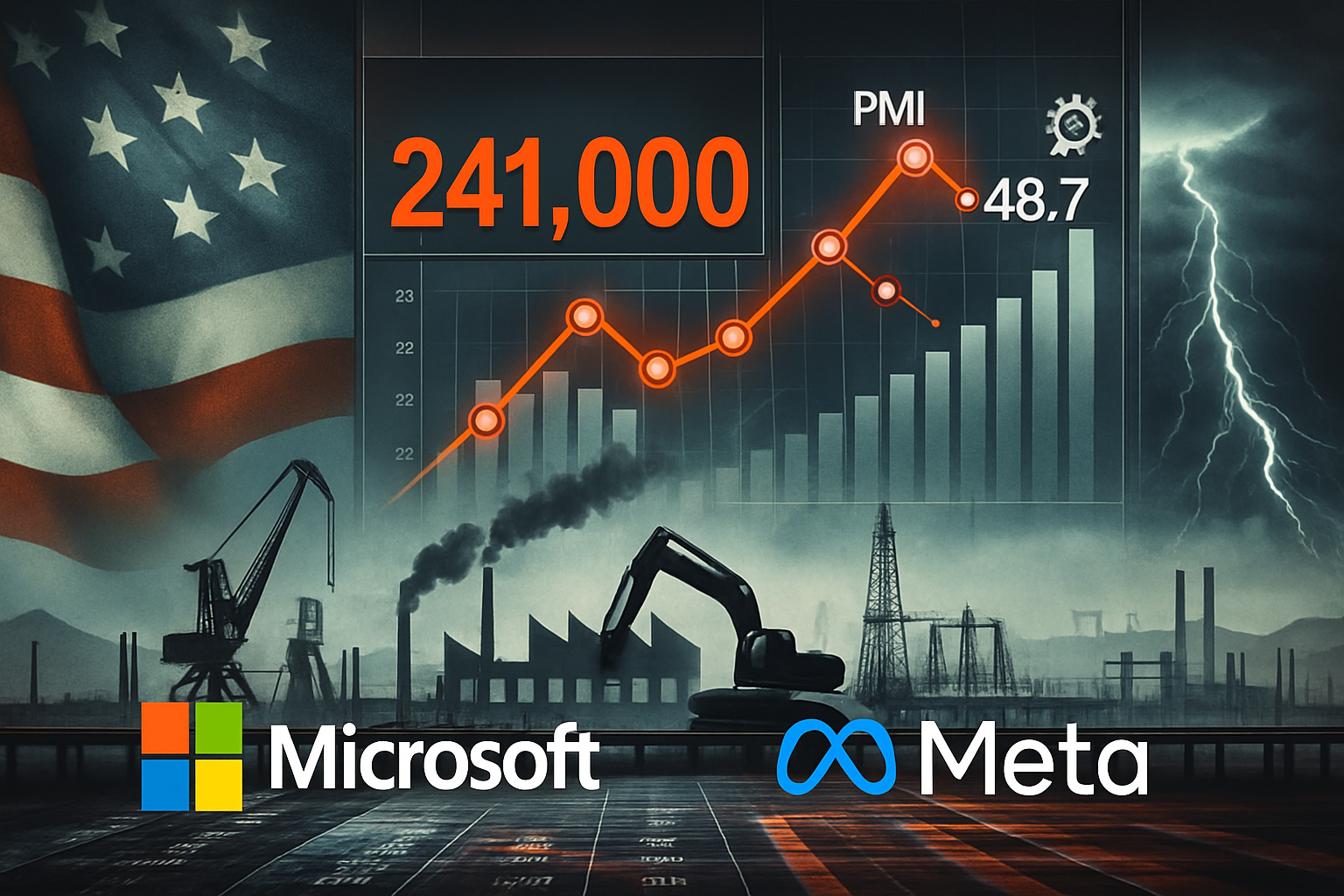

- การเรียกร้องการว่างงานและกิจกรรมในโรงงานชี้ไปที่เศรษฐกิจที่เย็นลง: การเรียกร้องการว่างงานเริ่มต้นสัปดาห์นี้เพิ่มขึ้นเป็น 241,000 ราย สูงกว่าที่คาดการณ์ไว้อย่างมากและสูงที่สุดนับตั้งแต่กุมภาพันธ์ 2022 การเรียกร้องต่อเนื่องก็เพิ่มขึ้นอย่างมากเป็น 1.92 ล้าน ขณะเดียวกัน ISM Manufacturing PMI ลดลงเป็น 48.7 ในเดือนเมษายน ชี้ให้เห็นว่ามีการหดตัวลึกขึ้นเนื่องจากความกดดันด้านซัพพลายเชนและคำสั่งซื้อใหม่ที่อ่อนแอ ข้อมูลทั้งหมดนี้ชี้ให้เห็นถึงรอยร้าวที่เพิ่มขึ้นในภาคแรงงานและอุตสาหกรรม

FX วันนี้:

- EUR/USD เข้าสู่ระยะการรวมตัวที่ลึกขึ้น: EUR/USD ลดลง 0.36% ปิดที่ 1.1287 โดยนับเป็นการขาดทุนติดต่อกันสามวันและขยายช่วงการถอยจากจุดสูงสุดในกลางเดือนเมษายนที่สูงกว่า 1.1600 แม้ว่าคู่ค่านี้ยังคงอยู่เหนือ SMA 50 วัน (1.0957), 100 วัน (1.0675) และ 200 วัน (1.0778) ซึ่งแต่ละค่าเหล่านี้ยังคงมีแนวโน้มขึ้นอยู่ แต่โมเมนตัมขาขึ้นได้ลดลงอย่างชัดเจน การรองรับที่ 1.1250 กำลังถูกทดสอบและการทดสอบต่ำกว่าระดับนี้อาจเปิดทางไปสู่ 1.1150 และอาจถึง 1.1100 ได้ โดยเป็นการถอยกลับเต็มที่จากการฟื้นตัวในปลายเดือนมีนาคม ในด้านขาขึ้น นักซื้อจะต้องกลับสู่ระดับ 1.1350 ก่อนเพื่อกลับมาควบคุม โดยมีการต้านทานที่แข็งแกร่งใกล้ระดับ 1.1500 เทียนล่าสุดแสดงลำตัวที่หดตัวและไส้เทียนที่ยาวขึ้น สัญญาณถึงความลำบากใจและการเปลี่ยนไปในทิศทางการทำกำไร

- GBP/USD ขยายการดึงกลับแต่แนวโน้มยังคงเป็นขาขึ้นในเชิงโครงสร้าง: GBP/USD ลดลง 0.36% ในวันพฤหัสบดีเพื่อจบที่ 1.3283 ขยายระยะการสูญเสียไปถึงห้าเซสชัน แม้ว่าเสียงในระยะสั้นจะอ่อนลง แต่โครงสร้างที่กว้างขวางยังคงเป็นบวก คู่นี้ยังได้รับการสนับสนุนเป็นอย่างดีจาก SMA 50 วันที่เพิ่มขึ้นที่ 1.2993 และ SMA 100 และ 200 วันที่ต่ำกว่าที่เพิ่มเบาะรองที่ 1.2729 และ 1.2846 ตามลำดับ การถอยกลับในปัจจุบันได้นำราคามาสู่เขตการรวมกันที่ 1.3260–1.3300 ซึ่งอาจทำหน้าที่เป็นฐานสำหรับการขาขึ้นอีกถ้าได้รับการปกป้อง แนวต้านอยู่เหนือระดับที่ 1.3350 และ 1.3450 โดยมีการทะลุเหนือระดับหลังซึ่งอาจจุดประกายการชุมนุมอีกครั้ง หากไม่สามารถถือระดับเหนือ 1.3200 ได้จะเริ่มทำลายแนวคิดขาขึ้น

- USD/JPY พุ่งสูงขึ้น ทดสอบเขตแนวต้านสำคัญ: USD/JPY เพิ่มขึ้น 1.77% สิ้นสุดที่ 145.59 ซึ่งเป็นหนึ่งในกำไรรายวันที่แข็งแกร่งที่สุดในช่วงไม่กี่เดือนที่ผ่านมา การทะลุเหนือระดับ 144.00 แสดงถึงการสิ้นสุดของช่วงการเคลื่อนไหวแบบสับสนซึ่งเริ่มขึ้นในต้นเดือนเมษายน ขณะนี้ราคาอยู่ต่ำกว่า SMA 50 วันที่ระดับ 146.95 ซึ่งเป็นระดับแนวต้านสำคัญที่อาจกำหนดว่าการเพิ่มขึ้นนี้จะพัฒนาไปสู่การกลับตัวของแนวโน้มอย่างเต็มตัวหรือไม่ หากทะลุผ่านได้ เป้าหมายขาขึ้นจะปรากฏที่ 147.50 และ 149.00 ซึ่งเป็นจุดที่ SMA 200 วันที่ระดับ 149.83 อยู่เช่นกัน หากแรงดึงลดลง แนวรับจะอยู่ที่ 144.00 และจากนั้นที่ 142.50 เมื่อทำการทดสอบใหม่ในเขตการทะลุก่อนหน้านี้

- NZD/JPY พุ่งขึ้นสู่จุดสูงสุดในรอบสองเดือนเมื่อโมเมนตัมเพิ่มขึ้น: NZD/JPY ปิดเมื่อวันพฤหัสบดีที่ 86.01 เพิ่มขึ้น 1.45% ทำแต้มสูงสุดตั้งแต่ต้นเดือนมีนาคม คู่สกุลเงินนี้ได้ทะลุออกจากช่องทางขาลงที่จำกัดการเคลื่อนไหวของราคาในปีนี้อย่างชัดเจนแล้ว การเพิ่มขึ้นในวันพฤหัสบดีทำให้สูงกว่าระดับ SMA 100 วันที่ 86.25 และเกือบถึงระดับ SMA 200 วันที่ 88.03 การปิดตลาดเหนือ 88.00 อาจยืนยันแนวโน้มการกลับตัวในระยะกลางและเปิดทางสู่ระดับ 89.50 การสนับสนุนในระยะใกล้อยู่ที่ 84.50 ตามด้วย 83.00 ซึ่งสอดคล้องกับโซนเบรคเอาท์ในช่วงปลายเดือนมีนาคม

- ราคาทองคำลดลงในขณะที่ตลาดหมีครองความได้เปรียบในระยะสั้น: ทองคำลดลง $61 หรือ 1.87% ไปปิดที่ $3,226.93 ซึ่งเป็นการลดลงติดต่อกันเป็นวันที่สี่ และยืนยันการขาดช่วงจากโซน $3,300–$3,330 ในการผนึกตัวเป็นระยะยาว ราคาลงไปต่ำสุดในระหว่างวันที่ $3,202.03 และกำลังทดสอบการสนับสนุนทางจิตวิทยาที่ $3,200 การทะลุผ่านระดับนี้สามารถเร่งการแก้ไขราคาให้ต่ำลงไปถึงเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $3,080.30 การสนับสนุนเพิ่มเติมอยู่ที่เส้นค่าเฉลี่ยเคลื่อนที่ 100 วันและ 200 วัน ซึ่งปัจจุบันอยู่ที่ $2,906.56 และ $2,747.46 ตามลำดับ การลดลงอย่างรุนแรงนี้มากับแท่งเทียนแดงใหญ่ และเงาสั้นๆ ซึ่งแสดงถึงแรงขายอย่างก้าวร้าว สำหรับแนวโน้มขาขึ้นที่จะกลับมา ทองคำจำเป็นต้องมีเสถียรภาพและยึดครองระดับ $3,300 อีกครั้ง

ความเคลื่อนไหวของตลาดหุ้น:

- ไมโครซอฟต์เพิ่มขึ้นอย่างแรงจากรายได้เกินคาดที่ขับเคลื่อนโดย AI: ไมโครซอฟต์ (MSFT) ปิดขึ้นมากว่า 7% หลังจากรายงานรายได้ในไตรมาส 3 ของปีบัญชีที่ $70.07 พันล้าน เหนือกว่าที่คาดการณ์ไว้ที่ $68.48 พันล้าน

- เมต้า พุ่งขึ้นหลังคาดการณ์มั่นใจท่ามกลางความไม่แน่นอน: หุ้นของเมต้า แพลตฟอร์มส์ (META) เพิ่มขึ้นมากกว่า 5% หลังจากรายงานยอดขายไตรมาสแรกที่ 42.3 พันล้านดอลลาร์ สูงกว่าคาดหมายที่ 41.4 พันล้านดอลลาร์

- CVS Health พุ่งขึ้นจากกำไรที่เซอร์ไพรส์และการปรับปรุงแนวทาง: CVS Health (CVS) ขึ้นมากกว่า 4% หลังจากรายงาน EPS ที่ปรับแล้วในไตรมาสแรกของ $2.25 ซึ่งสูงกว่าค่ากลางที่คาดการณ์ไว้ที่ $1.69.

- Wayfair เพิ่มขึ้นเนื่องจากรายได้ดีกว่าที่คาดไว้: Wayfair (W) ปิดที่มากกว่า 4% หลังจากประกาศรายได้สุทธิไตรมาสแรกที่ 2.73 พันล้านดอลลาร์ ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.71 พันล้านดอลลาร์เล็กน้อย

- หุ้นของบริษัท Beckton Dickinson & Co (BDX) ตกลงมากกว่า 18% ซึ่งเป็นการลดลงมากที่สุดในดัชนี S&P 500 หลังจากที่บริษัทได้ปรับลดการคาดการณ์ EPS ปรับปรุงเต็มปีลงเหลือ $14.06–$14.34 จากช่วงก่อนหน้าที่ $14.30–$14.60 และต่ำกว่าค่ากลางที่ $14.43

- หุ้น Qualcomm ร่วงลงหลังรายได้คาดการณ์ต่ำ: หุ้น Qualcomm (QCOM) ร่วงลงมากกว่า 8% นำพาการสูญเสียในดัชนี Nasdaq 100 หลังจากคาดการณ์รายได้ Q3 ระหว่าง $9.9 พันล้าน ถึง $10.7 พันล้าน

- อีไล ลิลลี่ (Eli Lilly) ร่วงลงแม้มีความต้องการสูงสำหรับ Mounjaro: หุ้นของอีไล ลิลลี่ (LLY) ร่วงลงมากกว่า 11% หลังจากที่ปรับลดการคาดการณ์กำไรต่อหุ้นปรับปรุงทั้งปีลงเหลือ $20.78–$22.28 จากการประมาณการก่อนหน้าที่ $22.50–$24.00

- การลดลงของ Confluent จากคาดการณ์สมัครสมาชิกที่น่าผิดหวัง: Confluent (CFLT) ลดลงกว่า 19% หลังจากออกแนวทางรายได้จากการสมัครสมาชิกในไตรมาส 2 ที่อ่อนแอของ $267–$268 ล้าน ซึ่งไม่ถึงความคาดหวังของนักวิเคราะห์ที่ $269 ล้าน และทำให้เกิดคำถามเกี่ยวกับความยั่งยืนในการเติบโต

ตลาดเริ่มต้นเดือนพฤษภาคมด้วยความรู้สึกเชิงบวกที่กลับมาอีกครั้ง โดยได้รับแรงหนุนจากผลประกอบการที่โดดเด่นของ Microsoft และ Meta ที่ช่วยเพิ่มความตื่นเต้นเกี่ยวกับปัญญาประดิษฐ์ ในขณะที่ดัชนีใหญ่ ๆ ส่วนใหญ่มีกำไรรวมกัน ประสิทธิภาพที่โดดเด่นของกลุ่มเทคโนโลยีช่วยให้ Nasdaq สามารถลบขาดทุนของเดือนเมษายนออกไปได้อย่างสมบูรณ์ อย่างไรก็ตาม เบื้องหลังสัญญาณทางเศรษฐกิจก็ยังคงน่ากังวล เมื่อข้อเรียกร้องในการว่างงานพุ่งสูงขึ้น การผลิตหดตัวมากขึ้น และอัตราผลตอบแทนพันธบัตรเพิ่มขึ้นก่อนรายงานการจ้างงานที่จะออกในวันศุกร์ เมื่อส่วนใหญ่ของตลาดโลกเพิ่งกลับมาจากการหยุดพัก วันซื้อขายถัดไปอาจเป็นตัวกำหนดแนวโน้มในขณะที่นักลงทุนชั่งน้ำหนักผลประกอบการของบริษัทที่แข็งแกร่งกับสัญญาณเศรษฐกิจที่เริ่มหดตัวมากขึ้น