Wall Street abriu maio com ganhos, enquanto resultados fortes da Microsoft e Meta reacenderam o entusiasmo pela inteligência artificial, elevando os principais índices, apesar das crescentes preocupações econômicas. O Nasdaq liderou a recuperação, apagando completamente suas perdas de abril, enquanto o S&P 500 subiu de volta aos níveis pré-tarifas. A tecnologia da informação teve um desempenho acentuadamente superior, ajudando a compensar novos sinais de fraqueza na economia. Os pedidos semanais de seguro-desemprego dispararam inesperadamente para o nível mais alto desde fevereiro de 2022, e a manufatura nos Estados Unidos se contraiu ainda mais em abril. Globalmente, os volumes de negociação foram mais baixos, com muitos mercados europeus e asiáticos fechados devido ao feriado do Dia do Trabalho. Todas as atenções agora se voltam para o relatório de empregos dos EUA na sexta-feira, em busca de mais orientações.

Principias Pontos:

- Dow avança em negociações cautelosas: o Dow Jones Industrial Average subiu 83,60 pontos, ou 0,21%, para fechar em 40.752,96. Os ganhos foram liderados pela força da Microsoft, embora preocupações macroeconômicas, incluindo dados fracos sobre desemprego, tenham limitado a alta mais ampla para ações de primeira linha.

- S&P 500 se aproxima dos níveis anteriores às tarifas: o S&P 500 avançou 0,63%, encerrando em 5.604,14, recuperando o terreno perdido desde o anúncio das tarifas no início de abril. O setor de tecnologia se destacou, com o setor de tecnologia da informação subindo mais de 2%.

- Nasdaq Recupera Toda a Queda de Abril: O Índice Composto Nasdaq subiu 1,52% para fechar em 17.710,74, revertendo totalmente suas perdas desde 2 de abril. O movimento foi impulsionado pelo otimismo em torno da inteligência artificial após resultados positivos da Meta e da Microsoft tranquilizarem investidores sobre a resiliência do setor de tecnologia.

- Reino Unido impulsiona a Europa enquanto a maioria dos mercados está fechada devido ao feriado: Com a Alemanha, França, Itália e Espanha fechadas devido ao feriado de 1º de maio, o FTSE 100 subiu 0,02%, estendendo sua sequência de vitórias para 13 sessões consecutivas, igualando seu melhor desempenho desde 2017. Entre os destaques do Reino Unido estavam a Novo Nordisk, que subiu 2% devido a um maior acesso ao Wegovy nos EUA, e a Rolls-Royce, que subiu 1,8% após reafirmar suas diretrizes para 2025. Lloyds e LSEG caíram ambos 2,3% após a divulgação de resultados. O PMI de manufatura do Reino Unido melhorou ligeiramente, mas permaneceu em contração a 45,4, e o empréstimo hipotecário disparou £12,96 bilhões em março, o maior aumento desde junho de 2021, já que os compradores se apressaram para aproveitar as isenções fiscais que estavam expirando. Enquanto isso, as vendas da Tesla caíram drasticamente em várias partes da Europa, diminuindo 43,9% no acumulado do ano na França e 67,2% na Dinamarca no mês passado, ressaltando as dificuldades regionais contínuas do fabricante de veículos elétricos em meio à crescente concorrência chinesa e reação política.

- Ásia sobe em negociações leves enquanto o BOJ mantém as taxas estáveis: O Nikkei 225 do Japão subiu 1,13% e o ASX 200 da Austrália aumentou 0,24% em meio ao comércio regional fraco, com a China, Hong Kong, Índia e Coreia do Sul encerrados por causa do Dia do Trabalhador. O Banco do Japão manteve as taxas de juros estáveis, enquanto os rendimentos dos JGBs de 10 anos caíram. Na Austrália, o superávit comercial aumentou acentuadamente para AUD 6,9 bilhões em março, impulsionado por fortes exportações de minério de ferro e ouro. O dia também marcou a quinta sessão consecutiva de ganhos do ASX 200, antes das eleições nacionais de sábado.

- Os preços do petróleo voltam a subir com sanções ao Irã e apetite por risco liderado pela tecnologia: o petróleo bruto dos EUA encerrou a $59,24, alta de $1,03 ou 1,77%, enquanto o Brent subiu $1,07 para $62,13. A recuperação seguiu-se a novas sanções dos EUA ao Irã, com o presidente Trump anunciando penalidades para compradores de petróleo e petroquímicos iranianos. No entanto, as discussões iminentes sobre a produção da OPEP+ e a posição da Arábia Saudita contra cortes na oferta mantiveram as perspectivas incertas.

- Os rendimentos sobem mesmo com dados decepcionantes: Os rendimentos dos títulos do Tesouro subiram, apesar de dados econômicos fracos, com o rendimento de 10 anos subindo para 4,212% e o de 2 anos aumentando para 3,697%. Os mercados ignoraram sinais de desaceleração econômica enquanto os negociadores se concentravam no relatório de empregos fora do setor agrícola de sexta-feira e no próximo movimento do Fed. As expectativas de corte de taxa pelo Fed permanecem centradas em junho, embora a flexibilização imediata seja vista como improvável.

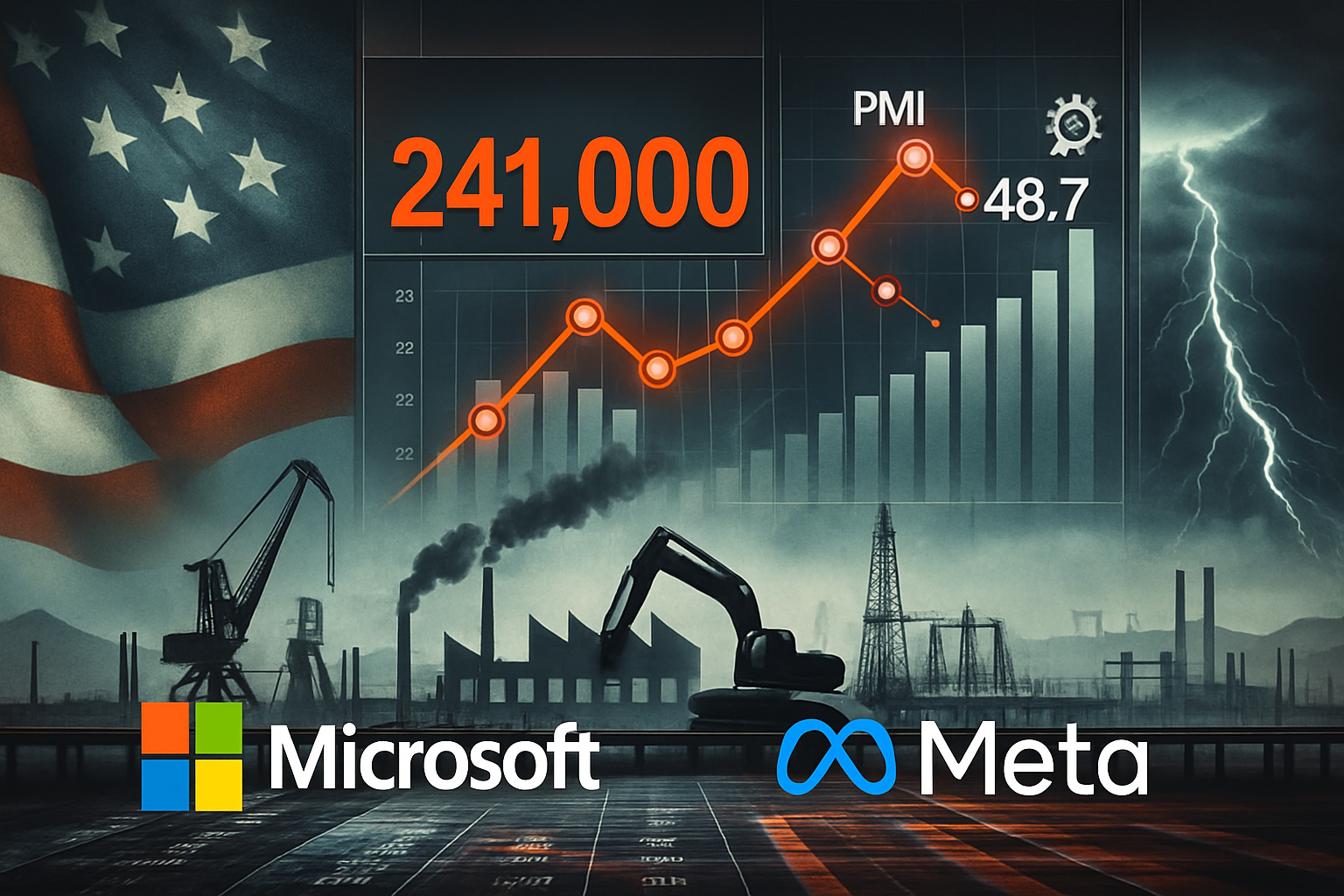

- Pedidos de Seguro-Desemprego e Atividade Fabril Apontam para Resfriamento da Economia: Os pedidos iniciais de seguro-desemprego saltaram para 241.000, muito acima das expectativas e o mais alto desde fevereiro de 2022. Os pedidos contínuos também subiram acentuadamente para 1,92 milhão. Enquanto isso, o PMI de Manufatura do ISM caiu para 48,7 em abril, sinalizando uma contração mais profunda à medida que as pressões na cadeia de suprimentos e os fracos pedidos novos persistem. Juntos, os dados sugerem fissuras crescentes nos setores laboral e industrial.

FX Hoje:

- EUR/USD Entra em Fase de Consolidação Mais Profunda: O EUR/USD caiu 0,36% para fechar a 1,1287, marcando sua terceira perda diária consecutiva e estendendo o recuo de sua alta de meados de abril acima de 1,1600. Embora o par permaneça confortavelmente acima das médias móveis de 50 dias (1,0957), 100 dias (1,0675) e 200 dias (1,0778)—cada uma ainda inclina-se para cima—a força dos touros claramente diminuiu. O suporte a 1,1250 está sendo testado e uma quebra abaixo deste nível pode abrir o caminho para 1,1150 e potencialmente 1,1100, retraçando totalmente o rally do final de março. No lado positivo, os touros devem primeiro recuperar 1,1350 para retomar o controle, com uma resistência mais forte próxima a 1,1500. Velas recentes mostram corpos reais contraídos e pavios superiores crescentes, sinalizando hesitação e uma mudança em direção à realização de lucros.

- GBP/USD Estende o Retraimento mas Tendência Permanece Estruturalmente Altista: O GBP/USD caiu 0,36% na quinta-feira, fechando em 1,3283, estendendo sua sequência de perdas para cinco sessões. Embora o tom de curto prazo tenha enfraquecido, a estrutura mais ampla permanece construtiva. O par ainda está bem suportado pela média móvel simples (SMA) de 50 dias em 1,2993, e as SMAs de 100 e 200 dias abaixo oferecem suporte adicional em 1,2729 e 1,2846, respectivamente. O recuo atual trouxe o preço para a zona de consolidação de 1,3260–1,3300, que pode servir como uma base para uma nova perna de alta se defendida. A resistência está acima nos níveis de 1,3350 e 1,3450, com uma ruptura acima deste último provavelmente reacendendo o rali. A falha em manter-se acima de 1,3200 começaria a corroer o viés altista.

- USD/JPY Explode para Cima, Testa Zona de Resistência Crítica: USD/JPY disparou 1,77% para encerrar em 145,59, registrando um dos maiores ganhos diários dos últimos meses. A quebra acima do teto de 144,00 encerra decisivamente a fase de consolidação instável que começou no início de abril. O preço agora está logo abaixo da média móvel simples (SMA) de 50 dias em 146,95, um nível de resistência chave que pode determinar se este rali evolui para uma reversão de tendência completa. Se for quebrado, os alvos de alta surgem em 147,50 e 149,00, onde a SMA de 200 dias está em 149,83. Se o impulso fraquejar, o suporte se encontra em 144,00 e depois em 142,50 em um novo teste da zona de ruptura anterior.

- NZD/JPY Sobe para Máxima de Dois Meses à Medida que o Impulso Aumenta: NZD/JPY fechou na quinta-feira a 86.01, uma alta de 1,45%, registrando seu fechamento mais alto desde o início de março. O par agora claramente rompeu acima do canal descendente que continha a maior parte da ação do preço deste ano. O ganho de quinta-feira o trouxe acima da SMA de 100 dias em 86.25 e quase atingiu a SMA de 200 dias em 88.03. Um fechamento acima de 88.00 provavelmente confirmaria uma reversão de tendência de médio prazo e abriria um caminho em direção a 89.50. O suporte no curto prazo está em 84.50, seguido por 83.00, que se alinha com a zona de rompimento do final de março.

- Ouro Despenca Enquanto Ursos Recuperam Controle de Curto Prazo: O ouro caiu $61, ou 1,87%, fechando a $3.226,93, registrando sua quarta queda diária consecutiva e confirmando uma quebra abaixo da zona de consolidação de $3.300–$3.330. O metal atingiu uma mínima de $3.202,03 durante o pregão e agora está flertando com o suporte psicológico chave de $3.200. Uma ruptura desse nível pode acelerar a correção em direção à SMA de 50 dias em $3.080,30. Mais suporte encontra-se nas SMAs de 100 e 200 dias, atualmente em $2.906,56 e $2.747,46 respectivamente. A queda acentuada foi acompanhada por candles de corpo grande e pavios curtos, sinalizando pressão de venda agressiva. Para que a tendência de alta seja retomada, o ouro deve primeiro estabilizar e recuperar $3.300.

Movimentos de Mercado:

- Microsoft dispara com forte superação de lucros impulsionada por IA: A Microsoft (MSFT) fechou em alta de mais de 7% após reportar uma receita de $70,07 bilhões no terceiro trimestre fiscal, bem acima do consenso de $68,48 bilhões.

- Meta Sobe Após Perspectiva Confiante em Meio à Incerteza: As ações da Meta Platforms (META) subiram mais de 5% após a empresa anunciar vendas de $42,3 bilhões no primeiro trimestre, superando as expectativas de $41,4 bilhões.

- CVS Health Sobe com Surpresa nos Ganhos e Aumento de Orientação: CVS Health (CVS) subiu mais de 4% após reportar um EPS ajustado de $2,25 no primeiro trimestre, bem acima do consenso de $1,69.

- Wayfair registra ganhos com receita melhor do que o esperado: Wayfair (W) fechou em alta de mais de 4% após anunciar uma receita líquida no primeiro trimestre de US$ 2,73 bilhões, ligeiramente acima do consenso de US$ 2,71 bilhões.

- Beckton Dickinson despenca após corte de previsão: Beckton Dickinson & Co (BDX) caiu mais de 18%, sendo o pior desempenho no S&P 500, depois de reduzir sua previsão de EPS ajustado para o ano inteiro para $14,06–$14,34, abaixo da faixa anterior de $14,30–$14,60 e abaixo do consenso de $14,43.

- Qualcomm cai após projeção de receita fraca: Qualcomm (QCOM) caiu mais de 8%, liderando as perdas no Nasdaq 100, após projetar uma receita do terceiro trimestre entre $9,9 bilhões e $10,7 bilhões.

- Eli Lilly cai apesar da forte demanda por Mounjaro: Eli Lilly (LLY) caiu mais de 11% após reduzir sua orientação de EPS ajustado para o ano inteiro para $20,78–$22,28, abaixo da estimativa anterior de $22,50–$24,00.

- Confluent afunda após previsão decepcionante de assinaturas: a Confluent (CFLT) despencou mais de 19% após emitir uma orientação fraca para a receita de assinaturas no segundo trimestre, entre $267 e $268 milhões, abaixo das expectativas dos analistas de $269 milhões, levantando questões sobre a sustentabilidade do crescimento.

Os mercados iniciaram maio com um renovado senso de otimismo, impulsionado por lucros notáveis da Microsoft e da Meta que revitalizaram o entusiasmo em torno da inteligência artificial. Embora os ganhos nos principais índices tenham sido amplos, o desempenho acentuado do setor de tecnologia ajudou o Nasdaq a recuperar totalmente as perdas de abril. No entanto, por baixo da superfície, os sinais econômicos permaneceram preocupantes: pedidos de seguro-desemprego aumentaram, a manufatura se contraiu ainda mais e os rendimentos dos títulos subiram antes do relatório crucial de empregos de sexta-feira. Com a maioria dos mercados globais retornando de feriados, a próxima sessão de negociações pode definir o tom enquanto os investidores ponderam os lucros corporativos resilientes contra os sinais crescentes de tensão econômica.