マイクロソフトとメタの好決算が人工知能への熱狂を呼び起こし、主要指数を押し上げた。経済への懸念高まっているにもかかわらず、ナスダックは4月の損失を完全に回復し、上昇を主導した。

一方、S&P500は関税撤廃前の水準に戻った。情報技術(IT)セクターが大幅続伸し、景気の新たな弱さの兆候を相殺した。週間失業保険申請件数は予想外に急増し、2022年2月以来の高水準となった。世界的には、欧州とアジアの多くの市場が労働者の日を祝って休場だったため、取引量は少なかった。

今後は、金曜日に発表される米雇用統計の行方が注目される。

主なポイント:

ダウ工業株30種平均は83.60ポイント(0.21%)上昇し、40,752.96で取引を終えた。ダウ平均は83.60ポイント(0.21%)上昇し、40,752.75で取引を終えた。マイクロソフトの強さが上昇を牽引したが、弱い失業率データなどマクロ経済への懸念が、優良株の幅広い上昇を制限した。

S&P 500は関税撤廃前の水準に迫る: S&P 500は0.63%上昇し、5604.14ポイントで引けた。これは、4月初旬に関税が発表されて以来失った地歩を取り戻す動きである。ハイテク株は好調で、情報技術セクターは2%以上上昇した。

NASDAQは4月の損失をすべて回復:NASDAQ総合指数は1.52%上昇し、17,710.74で引け、4月2日以来の損失を完全に取り戻した。この動きは、メタとマイクロソフトの好調な決算を受け、人工知能に対する楽観的な見方から、投資家がテクノロジー・セクターの回復力に安心感を抱いたことに起因する。

メーデーの祝日でドイツ、フランス、イタリア、スペインが休場となる中、FTSE100指数は0.02%上昇し、2017年以来となる13連騰を達成した。英国市場の主な動きとしては、ノボ・ノルデ・イスが米国のウェゴビーへのアクセス強化で2%上昇したほか、ロールス・ロイスが2025年のガイダンスを再確認して1.8%上昇した。対照的に、ロイズとLSEGは決算後に2.3%下落した。

英国製造業PMIは小幅改善したものの45.4と依然低迷しており、住宅ローン借り入れは3月に1兆2960億ポンドに急増し、2021年6月以来最大の伸びとなった。これは、税制優遇措置の期限が切れる前に買い手が殺到したためである。一方、テスラの販売台数は欧州全域で急減しており、フランスでは年初来43.9%減、デンマークでは先月67.2%減となった。中国の競争激化と政治的反発に直面するEVメーカーの地域的苦戦が浮き彫りになった。

日経平均は1.13%上昇、オーストラリアのASX200は0.24%上昇した。中国、香港、インド、韓国は勤労感謝の日で休場。日本銀行は金利を据え置き、10年物国債利回りは低下した。一方オーストラリアでは、3月の貿易黒字が鉄鉱石と金の好調な輸出に支えられ、69億豪ドルに急拡大した。この日、ASX200は土曜日の国政選挙を控えて5連騰となった。

原油はイラン制裁とテクノロジー主導のリスク選好で反発: 米国産原油は、1.03米ドル(1.77%)高の59.24米ドルで引けた。一方、ブレント原油は1.07米ドル上昇し、62.13米ドルに達した。この反発は、米国の新たな対イラン制裁を受けたもので、トランプ大統領はイランの石油および石油化学製品の購入者に対する罰則を発表した。しかし、OPEC+の生産量に関する議論や、サウジアラビアの供給削減に関する立場が迫っているため、先行きは依然として不透明である。

10年物国債利回りは4.212%、2年物国債利回りは3.697%まで上昇した。市場は景気冷え込みの兆候を無視し、トレーダーは金曜日の非農業部門雇用者数と連邦準備制度理事会(FRB)の次の動きに注目した。

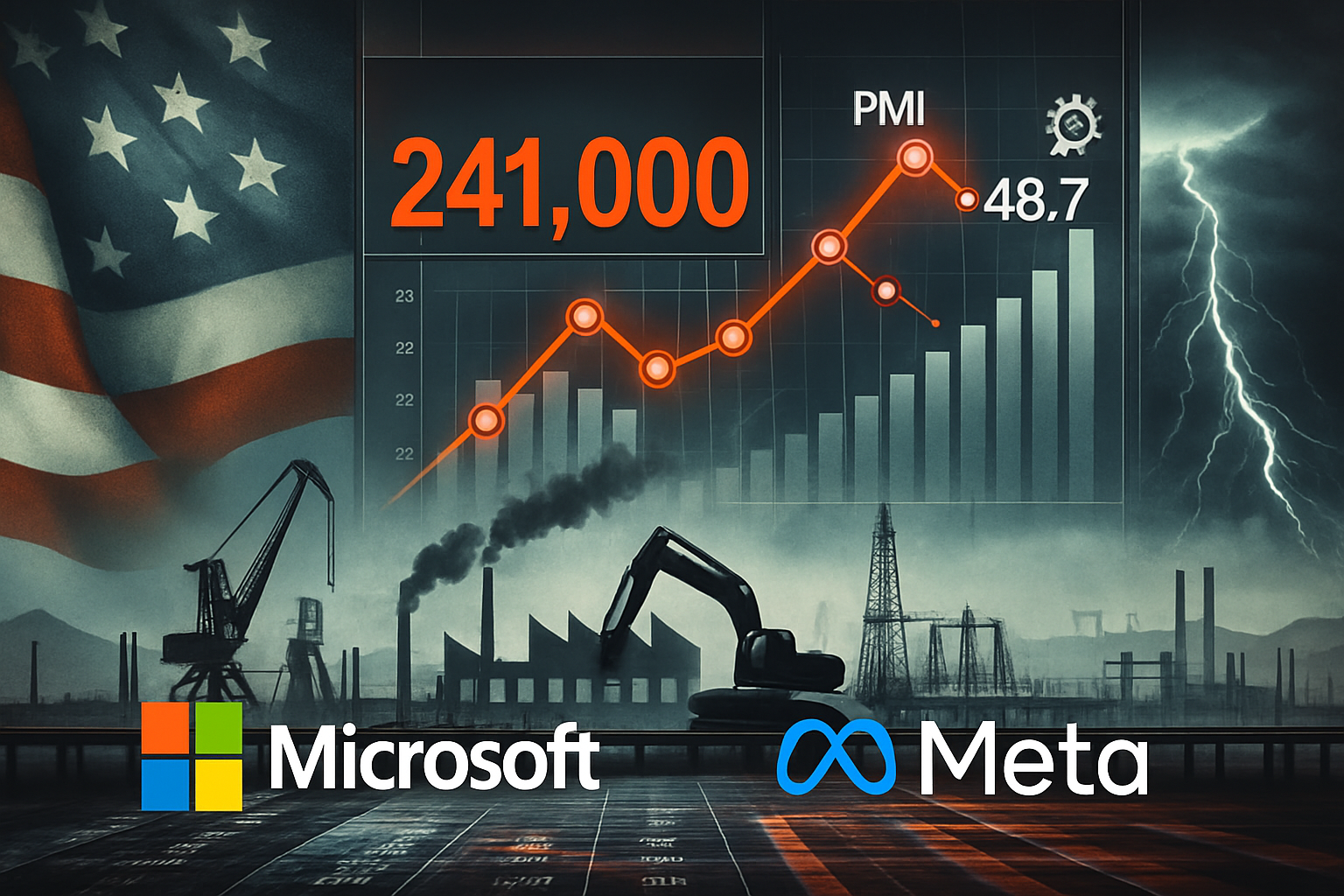

週間新規失業保険申請件数は24.1万件と予想を大幅に上回り、2022年2月以来の高水準となった。継続失業保険申請件数も急増し、192万件に達した。一方、4月のISM製造業PMIは48.7に低下し、サプライチェーンの逼迫と新規受注の低迷が続くなか、より深刻な縮小を示唆した。一連のデータは、労働市場と産業部門に亀裂が広がっていることを示唆している。

本日の外国為替市場:

EUR/USDは、0.36%下落し1.1287で引け、3日連続の下落となり、4月中旬の1.1600を超える高値からの後退を継続した。同ペアは50日SMA (1.0957)、100日SMA (1.0675)、200日SMA (1.0778)を上回り、いずれも上昇トレンドを維持しているが、強気の勢いは確実に弱まりつつある。1.1250のサポートが試されており、このレベルを割り込むと、1.1150、場合によっては1.1100に向かう可能性があり、3月後半の上昇の完全な反転への道が開かれる。上昇局面では、まず1.1350を奪回し、1.1500付近のレジスタンスで主導権を取り戻す必要がある。最近のローソク足は実体が縮小し、上ヒゲが伸びていることから、躊躇と利益確定へのシフトを示している。

GBP/USDは反落を続けるも、トレンドは構造的に強気を維持 GBP/USDは木曜日に0.36%下落し、1.3283で取引を終え、5セッション連続で下落幅を拡大した。短期的な基調は弱まったものの、より広範な構造は建設的なままである。同ペアは、1.2993

で上昇する50日移動平均線(SMA)に強くサポートされており、その下には、100日SMAと200日SMAがそれぞれ1.27291.2846でさらなるクッションとなっている。現在の反落で、価格は1.3260-1.3300の統合ゾーンに入り、このゾーンを守れば、再上昇の基盤となる可能性がある。上値抵抗は1.3350と1.3450にあり、後者を上抜けると再び上昇に転じる可能性がある。1.3200を上抜けできなければ、強気バイアスは徐々に損なわれ始めるだろう。

USD/JPY は急上昇し、重要なレジスタンス・ゾーンをテスト:USD/JPY は1.77%上昇し145.59で取引を終え、ここ数カ月で最も強い日足上昇のひとつとなった。価格は現在、50日移動平均線である146.95の重要なレジスタンス・レベルのすぐ下にある。この水準を上抜ければ、この上昇が完全なトレンド反転に発展するかどうかが決まる可能性がある。突破された場合、147.50と149.00に上方目標が出現する可能性があり、200日移動平均線149.83も位置している。勢いが弱まれば、144.00がサポートとなり、前回のブレイクアウト・ゾーンの再テストでは142.50がサポートとなる。

NZD/JPYは2ヶ月ぶりの高値まで勢いを増した:木曜日のNZD/JPYは86.01で取引を終え、1.45%上昇し、3月初旬以来の高水準となった。同通貨ペアは、今年の大半で値動きを抑えていた下降チャネルを明確に上方ブレイクした。木曜日の上昇により、同ペアは100日移動平均線(SMA)86.25を上回り、200日移動平均線(SMA)88.03のすぐ手前まで上昇した。の終値が88.00を上回れば、中期的なトレンドの反転が確認され、89.50を目指す展開となる可能性がある。短期的なサポートは84.50、そして3月下旬のブレイクアウト・ゾーンと一致する83.00が続く。

ゴールド急落、ベアが短期的な優位性を回復:ゴールド価格は61米ドル(1.87%)下落し、3,226.93米ドルで引け、4日連続の下落となり、3,300-3,330ドルの統合ゾーンの下方突破を確認 。ゴールドは日中取引中に3202.03ドルの安値をつけ、現在3200ドルの重要な心理的サポートに迫っている。このレベルを上抜けすると、調整が入り、50日SMAの3,080.30ドルに向かう可能性がある。さらにその下には、100日SMAが2,906.56ドル、200日SMAが2,747.46ドルに位置している。この急落は、実体が大きくヒゲの短い赤いローソク足を伴っており、積極的な売り圧力を示している。強気トレンドを再開するためには、 、 ゴールドはまず安定し、3,300ドルを再取得しなければならない。

5月の市場は、マイクロソフトとメタの傑出した業績が人々の人工知能への熱意を再燃させ、新たな楽観論でスタートした。主要株価指数は幅広く上昇し、ナスダックは4月の損失を完全に取り戻した。しかし、表面的な強さの陰で、経済シグナルは依然として憂慮すべきものであった 。失業保険申請件数は急増し、製造業はさらに縮小、債券利回りは金曜日の重要な雇用統計を前に上昇した。多くの世界市場が休暇から戻ったばかりで、回復力のある企業業績が高まる経済圧力と拮抗する中、次の取引セッションが今後の成り行きを左右する可能性がある。