Wall Street abrió mayo con ganancias, ya que los fuertes resultados de Microsoft y Meta reavivaron el entusiasmo por la inteligencia artificial, elevando los principales índices a pesar de las crecientes preocupaciones económicas. El Nasdaq lideró el rally, borrando completamente sus pérdidas de abril, mientras que el S&P 500 subió acercándose a los niveles previos a los aranceles. La tecnología de la información superó significativamente, ayudando a compensar nuevos signos de debilidad en la economía. Las solicitudes semanales de desempleo aumentaron inesperadamente a su nivel más alto desde febrero de 2022, y la manufactura en EE. UU. se contrajo aún más en abril. A nivel mundial, los volúmenes de negociación fueron menores con muchos mercados europeos y asiáticos cerrados por el feriado del Día del Trabajo. Todas las miradas están ahora puestas en el informe de nóminas de EE. UU. del viernes para obtener más orientación.

Puntos Clave:

- El Dow sube en un comercio cauteloso: el promedio industrial Dow Jones subió 83.60 puntos, o un 0.21%, para cerrar en 40,752.96. Las ganancias fueron lideradas por la fortaleza de Microsoft, aunque las preocupaciones macroeconómicas, incluidos los débiles datos de desempleo, limitaron un mayor aumento para las acciones de primera categoría.

- El S&P 500 asciende cerca de los niveles anteriores a los aranceles: El S&P 500 avanzó un 0,63% para terminar en 5.604,14, recuperando terreno perdido desde el anuncio de los aranceles a principios de abril. La tecnología se destacó, con el sector de tecnología de la información subiendo más del 2%.

- El Nasdaq recupera toda la caída de abril: El Nasdaq Composite subió un 1.52% para cerrar en 17,710.74, revirtiendo completamente sus pérdidas desde el 2 de abril. El movimiento fue impulsado por el optimismo en torno a la inteligencia artificial después de que los resultados positivos de Meta y Microsoft tranquilizaran a los inversores sobre la resiliencia del sector tecnológico.

- El Reino Unido impulsa a Europa mientras la mayoría de los mercados permanecen cerrados por el festivo: Con Alemania, Francia, Italia y España cerradas por el festivo del Día del Trabajo, el FTSE 100 subió un 0.02% extendiendo su racha ganadora a 13 sesiones, igualando su mejor racha desde 2017. Entre los movimientos en el Reino Unido destacaron Novo Nordisk, que subió un 2% tras mejorar el acceso en Estados Unidos a Wegovy, y Rolls-Royce, que aumentó un 1.8% después de reafirmar su guía para 2025. Lloyds y LSEG cayeron ambos un 2.3% tras la presentación de resultados. El PMI manufacturero británico mejoró ligeramente aunque se mantuvo en contracción con un 45.4, y los préstamos hipotecarios saltaron a £12.96 mil millones en marzo, el mayor aumento desde junio de 2021, ya que los compradores se apresuraron a aprovechar las exenciones fiscales que estaban por expirar. Mientras tanto, las ventas de Tesla cayeron drásticamente en partes de Europa, con una caída del 43.9% en lo que va del año en Francia y del 67.2% en Dinamarca el mes pasado, subrayando las continuas dificultades regionales del fabricante de vehículos eléctricos en medio de la creciente competencia china y la reacción política.

- Asia sube en un mercado con poca actividad mientras el BOJ mantiene las tasas estables: El Nikkei 225 de Japón subió un 1.13% y el ASX 200 de Australia aumentó un 0.24% en medio de un comercio regional reducido con China, Hong Kong, India y Corea del Sur cerrados por el Día del Trabajo. El Banco de Japón mantuvo las tasas de interés estables, mientras que los rendimientos de los bonos del gobierno japonés a 10 años cayeron. En Australia, el superávit comercial se amplió considerablemente a 6.9 mil millones de AUD en marzo, impulsado por fuertes exportaciones de mineral de hierro y oro. El día también marcó la quinta sesión consecutiva de ganancias del ASX 200, antes de las elecciones nacionales del sábado.

- El petróleo repunta debido a las sanciones a Irán y el apetito por el riesgo liderado por la tecnología: el crudo estadounidense se estableció en $59.24, un aumento de $1.03 o 1.77%, mientras que el Brent subió $1.07 a $62.13. El repunte siguió a las nuevas sanciones de EE.UU. a Irán, con el presidente Trump anunciando sanciones a los compradores de petróleo y productos petroquímicos iraníes. Sin embargo, las discusiones inminentes de la OPEP+ sobre la producción y la postura de Arabia Saudita contra los recortes de suministro mantienen la perspectiva incierta.

- Los rendimientos suben pese a decepcionantes datos: Los rendimientos del Tesoro aumentaron a pesar de los datos económicos débiles, con el rendimiento a 10 años subiendo a 4.212% y el rendimiento a 2 años subiendo a 3.697%. Los mercados ignoraron señales de enfriamiento económico mientras los comerciantes se enfocaban en el informe de nóminas no agrícolas del viernes y el próximo movimiento de la Fed. Las expectativas de una reducción de tasas por parte de la Fed siguen centradas en junio, aunque se considera poco probable un alivio inmediato.

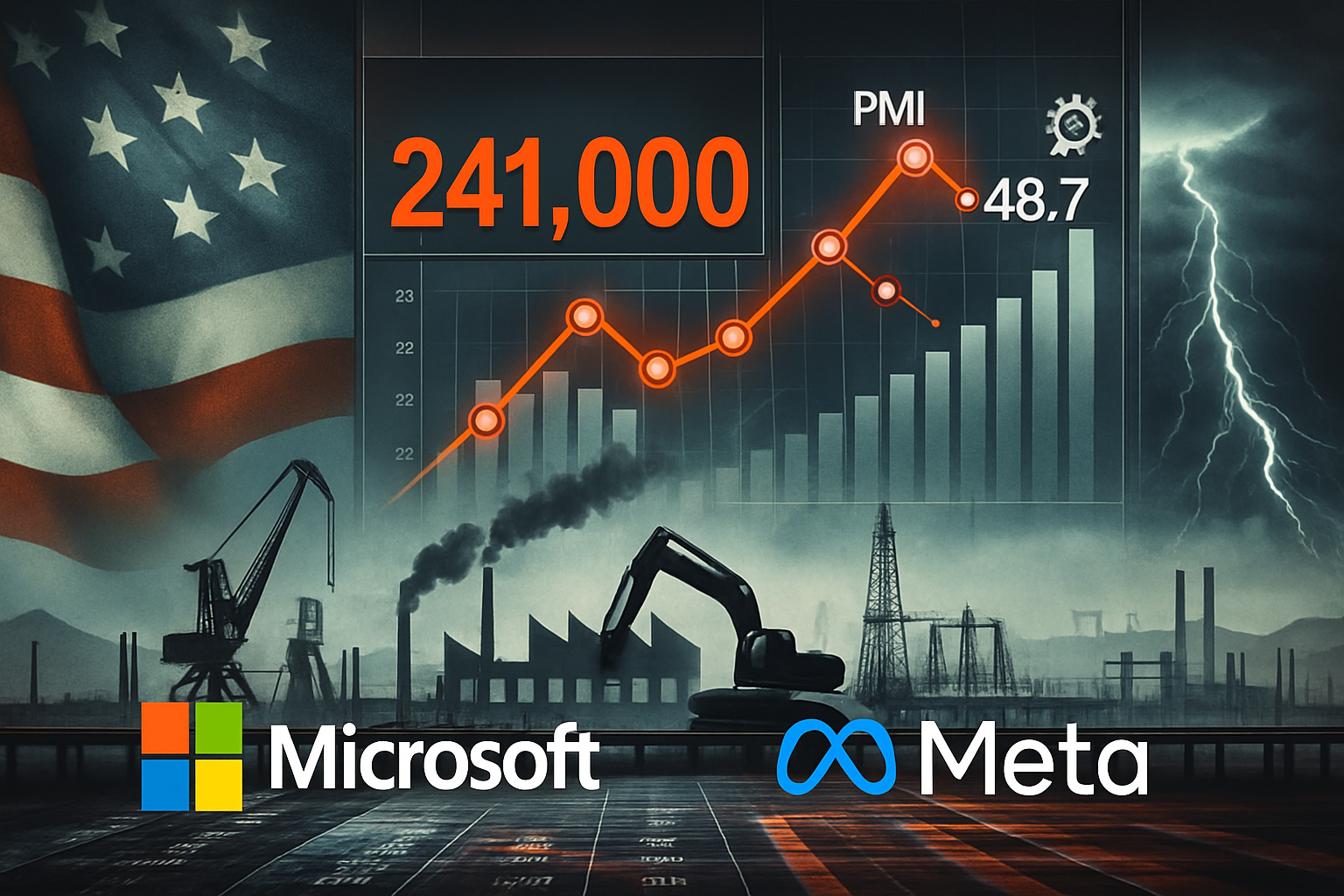

- Solicitudes de Desempleo y Actividad Fabril Apuntan a una Economía en Enfriamiento: Las solicitudes iniciales de desempleo semanales aumentaron a 241,000, muy por encima de las expectativas y el nivel más alto desde febrero de 2022. Las solicitudes continuas también aumentaron bruscamente a 1.92 millones. Mientras tanto, el PMI manufacturero del ISM cayó a 48.7 en abril, señalando una contracción más profunda debido a las presiones en la cadena de suministro y la debilidad de los nuevos pedidos. En conjunto, los datos sugieren grietas crecientes en los sectores laboral e industrial.

FX Hoy:

- EUR/USD entra en una fase de consolidación más profunda: El EUR/USD cayó un 0,36% para cerrar en 1,1287, marcando su tercera pérdida diaria consecutiva y extendiendo el retroceso desde su máximo de mediados de abril por encima de 1,1600. Aunque el par sigue cómodamente por encima de las SMAs de 50 días (1,0957), 100 días (1,0675) y 200 días (1,0778), cada una aún con una pendiente ascendente, el impulso alcista claramente se ha desvanecido. El soporte en 1,1250 está siendo puesto a prueba y una ruptura por debajo de este nivel podría abrir el camino hacia 1,1150 y potencialmente 1,1100, retrazando completamente el rally de finales de marzo. En el lado positivo, los alcistas deben primero recuperar 1,1350 para retomar el control, con una resistencia más fuerte cerca de 1,1500. Las velas recientes muestran cuerpos reales en contracción y sombras superiores crecientes, señalando indecisión y una inclinación hacia la toma de ganancias.

- GBP/USD Extiende Retroceso pero la Tendencia Permanece Estructuralmente Alcista: El GBP/USD cayó un 0,36% el jueves para situarse en 1,3283, extendiendo su racha perdedora a cinco sesiones. Si bien el tono a corto plazo se ha debilitado, la estructura más amplia sigue siendo constructiva. El par todavía está bien respaldado por la SMA de 50 días en ascenso en 1,2993, y las SMA de 100 y 200 días por debajo ofrecen más soporte en 1,2729 y 1,2846 respectivamente. El retroceso actual ha llevado el precio a la zona de consolidación de 1,3260–1,3300, que puede servir como base para otro impulso al alza si se defiende. La resistencia se encuentra por encima en 1,3350 y 1,3450, con una ruptura por encima de esta última que probablemente reavivará el rally. El no mantener niveles superiores a 1,3200 comenzaría a erosionar el sesgo alcista.

- USD/JPY Explota al Alza, Prueba Zona de Resistencia Crítica: El USD/JPY se disparó un 1.77% para cerrar en 145.59, registrando una de sus mayores ganancias diarias en los últimos meses. La ruptura por encima del techo de 144.00 pone fin decisivamente a la fase de consolidación agitada que comenzó a principios de abril. El precio se encuentra ahora justo por debajo del SMA de 50 días en 146.95, un nivel de resistencia clave que podría determinar si este rally se convierte en una reversión de tendencia completa. Si se rompe, emergen objetivos alcistas en 147.50 y 149.00, donde también se encuentra el SMA de 200 días en 149.83. Si el impulso se desvanece, el soporte se sitúa en 144.00 y luego en 142.50 en una nueva prueba de la zona de ruptura anterior.

- El NZD/JPY sube a un máximo de dos meses mientras el impulso crece: El NZD/JPY cerró el jueves en 86.01, un 1.45% al alza, registrando su cierre más alto desde principios de marzo. El par ha superado claramente el canal descendente que contenía la mayor parte de la acción del precio de este año. La ganancia del jueves lo llevó por encima de la SMA de 100 días en 86.25 y casi alcanzó la SMA de 200 días en 88.03. Un cierre por encima de 88.00 probablemente confirmaría una reversión de tendencia a mediano plazo y abriría un camino hacia 89.50. El soporte a corto plazo se encuentra en 84.50, seguido de 83.00, que se alinea con la zona de ruptura de finales de marzo.

- El oro se desmorona mientras los osos recuperan el control a corto plazo: El oro cayó $61, o un 1.87%, para cerrar en $3,226.93, registrando su cuarta caída diaria consecutiva y confirmando una ruptura por debajo de la zona de consolidación de $3,300–$3,330. El metal alcanzó un mínimo de $3,202.03 durante el día y ahora coquetea con el soporte psicológico clave en $3,200. Una ruptura de este nivel podría acelerar la corrección hacia la SMA de 50 días en $3,080.30. Un soporte adicional se encuentra en las SMAs de 100 y 200 días, actualmente en $2,906.56 y $2,747.46, respectivamente. La fuerte caída ha estado acompañada de velas rojas de cuerpo grande y mechas cortas, lo que indica una agresiva presión de venta. Para que la tendencia alcista se reanude, el oro debe primero estabilizarse y recuperar los $3,300.

Movimientos de Mercado:

- Microsoft se dispara gracias a sólidos ingresos impulsados por la IA: Microsoft (MSFT) cerró con una subida de más del 7% después de reportar ingresos de 70.07 mil millones de dólares en el tercer trimestre fiscal, muy por encima del consenso de 68.48 mil millones de dólares.

- Meta repunta tras un pronóstico confiado en medio de la incertidumbre: Las acciones de Meta Platforms (META) subieron más del 5% después de reportar ventas del primer trimestre de $42.3 mil millones, superando las expectativas de $41.4 mil millones.

- CVS Health sube tras sorpresiva ganancia y aumento de proyecciones: CVS Health (CVS) subió más del 4% después de reportar una ganancia ajustada en el primer trimestre de $2.25 por acción, muy por encima del consenso de $1.69.

- Wayfair sube gracias a ingresos mejores de lo esperado: Wayfair (W) cerró con un alza de más del 4% tras anunciar ingresos netos del primer trimestre de $2.73 mil millones, ligeramente por encima del consenso de $2.71 mil millones.

- Beckton Dickinson cae tras recorte en el pronóstico: Beckton Dickinson & Co (BDX) cayó más del 18%, siendo el peor desempeño en el S&P 500, después de reducir su pronóstico de EPS ajustado para el año completo a $14.06–$14.34, por debajo del rango anterior de $14.30–$14.60 y del consenso de $14.43.

- Qualcomm cae tras una débil perspectiva de ingresos: Qualcomm (QCOM) se hundió más de un 8%, liderando las pérdidas en el Nasdaq 100, después de proyectar ingresos para el tercer trimestre entre $9.9 mil millones y $10.7 mil millones.

- Eli Lilly cae a pesar de la fuerte demanda de Mounjaro: Eli Lilly (LLY) cayó más del 11% después de reducir su pronóstico de EPS ajustado para todo el año a $20.78–$22.28, por debajo de una estimación previa de $22.50–$24.00.

- Confluent se desploma ante un pronóstico decepcionante de suscripciones: Confluent (CFLT) cayó más del 19% después de emitir una débil guía de ingresos por suscripción para el segundo trimestre de $267 a $268 millones, no alcanzando las expectativas de los analistas de $269 millones y generando dudas sobre la sostenibilidad del crecimiento.

Los mercados iniciaron mayo con un renovado sentido de optimismo, impulsados por los resultados destacados de Microsoft y Meta que revitalizaron el entusiasmo en torno a la inteligencia artificial. Aunque las ganancias en los principales índices fueron generalizadas, el fuerte rendimiento superior del sector tecnológico ayudó al Nasdaq a borrar completamente las pérdidas de abril. Sin embargo, bajo la superficie, las señales económicas seguían siendo preocupantes: las solicitudes de subsidio por desempleo aumentaron, la manufactura se contrajo aún más y los rendimientos de los bonos subieron antes del informe crucial de nóminas del viernes. Con la mayoría de los mercados globales recién regresando de los cierres por días festivos, la próxima sesión de negociación podría marcar la pauta mientras los inversores sopesan los sólidos resultados corporativos contra los crecientes signos de tensión económica.